2026.02.03

大阪代協広報・2月号

日本代協阪神ブロック協議会は、2022年7月12日(火)16:00から、公的保険アドバイザー協会代表理事である土`川尚己氏を講師に招き、「公的保険説明義務は生保増収のチャンス!!」をテーマにオンラインセミナーを開催しました。

今年度、金融庁による保険会社に対する総合的な監督指針が改定され、生命保険等を販売する際に公的保険の説明を行うことが求められるようになりました。

しかしながら、

◆公的保険の説明をどのように行うのか

◆説明した記録を残さなければならないのか

◆財務局はこれに関する監査を行うのかといったこと等

まだまだわかりにくい点が数多くあります。

講師の、土`川氏はセミナーの中で次の3点を説明しました

①金融庁の監督指針の改正とプリンシプル(規範)

②公的保険から始まる保険サービスとは

③何から始めればよいか

この改定が行われた背景には、「一部の営業現場において、年金不安を煽った営業や、公的保険の説明をまったく行わない営業が見受けられ、『公的保険の補完としての民間保険の役割をより明確にすることが必要』との金融庁の判断があった」としました。

また、改定の経緯として、金融庁が一方的に決めたものではなく、あくまで保険会社との対話やパブリックコメントを通じて改正、明文化されました。

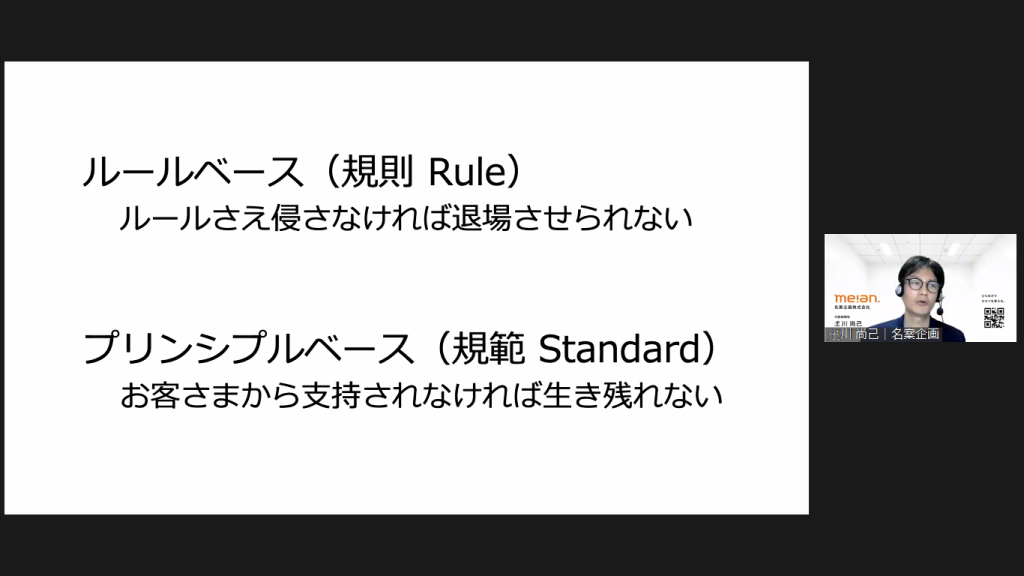

金融庁が金融事業者を見る視点は、「プリンシプルベース」です。ルールではなくプリンシプルであるため守らなかったとしても処分されることはありません。

金融庁としては原則を示し、その後は保険会社、保険代理店といった事業者等に創意工夫を求める時代に変わっています。規制が緩くなったように思えますが、ルールさえ侵さなければ退場させられなかったルールベースに比べ、プリンシプルベースではお客様から支持されなければ生き残れません。

考え方によっては競争が激化し厳しい時代に入ったと言える、と強調しました。監督指針は、保険会社に限ったものではなく、代理店、募集人等の管理の共通指針になっているとし、その定着に向けて、各地にある財務局が保険会社や代理店との対話を通じて努力をしていくことになります。

金融庁が望んでいる公的保険の説明とは、下記のとおりです。

【基本姿勢】

(✖)公的保険について一から十まで詳細に説明する

(〇)個々の公的保険の保障額を踏まえてコンサルティングする

【使用するツール等】

(✖)保険会社が作ったパンフレットをもとにトークスプリクトに沿って話す(顧客本位ではない)

(〇)個々の事業者が個別の内容をかみ砕き、顧客の実態に沿って創意工夫して行う

保険を考える際の大原則は、公的保険で賄いきれない保障を民間保険で補完すること。

この考え方を押さえておくことが重要かつ不可欠です。具体的には、

【就業不能】

公的保険:傷病手当金や高額療養費

民間保険:医療保険や所得保障保険

【遺族補償】

公的保険:遺族年金

民間保険:生命保険や収入保障保険

【長寿リスク】

公的保険:老齢年金

民間保険:個人年金保険

ただ、こうした経済的リスクに関してお客様個々によって公的保険制度で賄える金額は異なります。

当然のこととして民間保険で準備しなければならない保障額も変わります。

だからこそ、監督指針で示されているように、個別に公的年金を試算する必要があります。

そのオーダーメイドの保険設計を可能にするのが「ねんきん定期便」です。ねんきん定期便は、毎年、過去1年間の年金記録を記載したハガキが送られてきますが、35歳、45歳、59歳の節目の年にはこれまでの年金記録がすべて記載された封書の形で送られてきます。ねんきん定期便では、これまでの履歴と現時点での年金額が分かります。

ねんきん定期便からできるニード喚起として、病気やケガで働けなくなったときの備えや家族が亡くなったときの備え、長生きに向けた資産形成があります。

そこに記載された額から、それぞれについてのリスクについて公的保険から給付される保障が把握できます。万一のとき、現在の支出と損害を被ったことによる収入の減少との差額を民間保険で準備すれば良いのです。

監督指針が改正されたことを踏まえて、金融庁がHP上で公的保険ポータルを設け、公的保険制度と民間保険制度をぞれぞれのリスクで分類しています。これを見ると、リスクに応じた公的保険、民間保険を把握でき、お客様に応じた提案をしやすいようになっています。保険代理店としてはまずはここから始めることをお勧めします。

また、公的保険アドバイザー協会では、ねんきん定期便からはじまる公的年金について紹介しており、参考になります。お客様の誕生月の直前に訪問し、再訪した際に説明させていただきますとアプローチすれば効率的・効果的な活動ができます。

保険業界のプリンシプルには、保険のプロとしての矜持(きょうじ)が大切です。

誰かに言われたからとか、やらなければならないからというのではなく、お客様のためになることを追い求めていくことが重要です。

それは保険のプロとしての矜持を持っているかどうかにかかわっています。

矜持とは自分の能力を信じて抱く誇りです。

お客様はこうした誇り高き保険募集をしている人から契約したいと思うはずです。

そのことがひいては私たち保険募集人の地位向上につながると思います。

(記事:新日本保険新聞社)

ページの先頭へ

ページの先頭へ