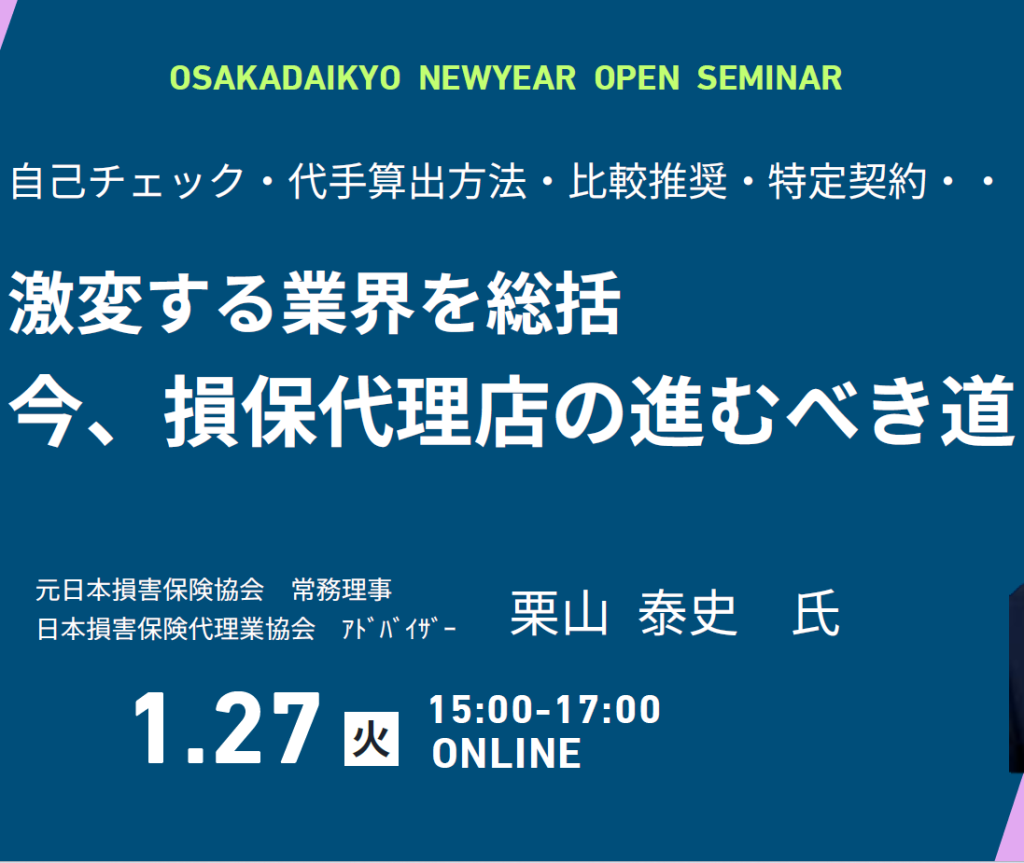

2026.01.29

今、損保代理店の進むべき道とは?セミナー開催

1月30日(火)15時から、日本代協アドバイザーの栗山泰史氏を講師に招き、2024年を展望する「迷走する損害保険業界が向かう先は!?」~BM・カルテル問題の真相と保険業界に与える影響~をテーマにハイブリッドセミナーを開催し、380名が聴講しました。

セミナーの開催に先立ち、新谷香代子会長が能登半島地震で被災された方々に哀悼の意とお見舞いを述べるとともに、昨年からのビッグモーター事件と共同保険のカルテル問題について言及。「私たち保険業界に身を置くものとして今回の事件の真相は何か、金融庁が指摘する本質は何かをしっかりと整理し、正しく理解することが必要です。今、損害保険業界は非常事態です。一日も早くお客様の信頼回復を実現しなければなりません。本日のセミナーがそのキッカケになれば。」と挨拶しました。

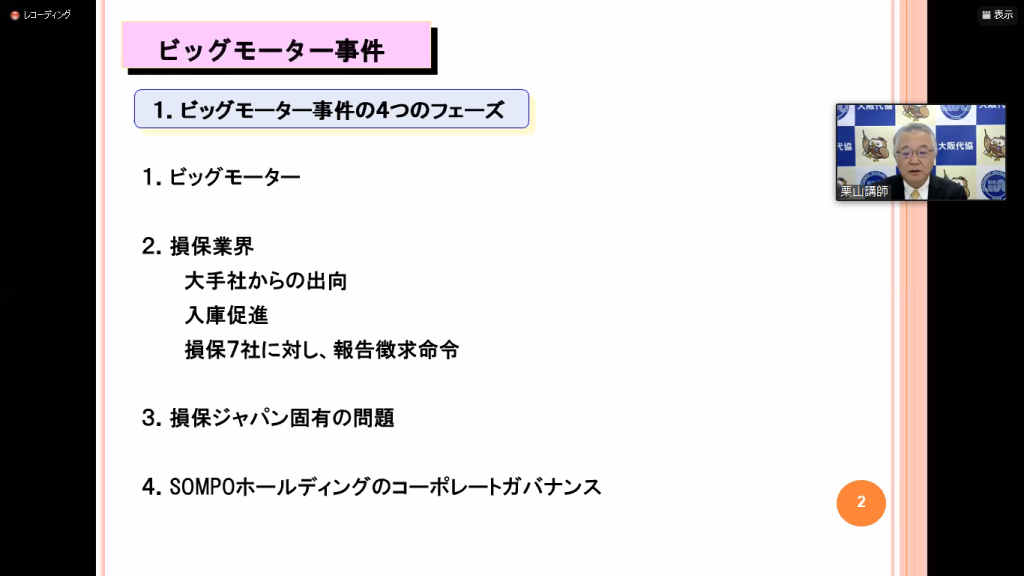

セミナーでは、まず栗山氏はビッグモーター事件を解説。この事件には、

①ビッグモーター

②損保業界

③損保ジャパン固有の問題

④SOMPOホールディングスのコーポレートガバナンス

の4つのフェーズがあると示しました。

ビッグモーターは昨年11月30日付で代理店登録が取り消されました。その理由は、保険業法で禁止されている特別利益の提供や重要事項説明の不備、募集人自身や下請け業者への圧力募集といった行為規制の違反が主因ではなく、「体制整備義務」の不備にあったと強調しました。とりわけ、

①経営管理態勢(ガバナンス)

②法令等遵守態勢

③内部管理態勢

が極めて不十分であったとし、金融庁が示した取消理由について具体的に説明しました。

また、損保ジャパンとSOMPOホールディングスが今年1月25日に業務改善命令が発出されたことについて、経営管理体制に大きな不備があったこと、そして、顧客より自社の利益を優先させる企業文化があったことを挙げ、金融庁は損保ジャパンに対して営業優先ではなく、コンプライアンス・顧客保護を重視する健全な組織風土の醸成を、またSOMPOホールディングスには損保ジャパンの内部統制の十分性等を把握し適切な経営管理を行うこと、そして自社利益優先の企業文化を是正することなどを求めていることを紹介。

さらに、同氏は、SOMPOグループのガバナンス問題について、いびつな取引慣行、収入保険料やシェアの確保を最優先する文化があったことなど、コンダクト・リスク(金融機関の行為に関するリスク)管理に失敗したことがその本質にあると話しました。

モーターチャネルへの代理店委託を禁止にすべき、との意見に対し栗山氏は下記の見解を示しました。

2021年における代理店数は約16万店で、プロ代理店が18.2%を占めるのに対し、モーターチャネルは54.5%を占めています。モーターチャネルが保険代理店として業務活動することは利益相反にあたるとの指摘もありますが、「自賠責保険を強制加入させるためには消費者の利便性・保護といった観点からモーターチャネルの役割は大きいのも事実」とその存在意義を強調しました。ただし、その一方で、「兼業代理店であるモーターチャネルの規制のため、業法改正、監督指針の改正など、行為規制が必要ではないか」との私見を語りました。そして最後に、2017年~2019年にかけて金融庁が公表した4つの重要文書(金融検査・監督の考え方と進め方(検査・監督基本方針)など)を挙げ、「これらの文書は、金融庁に頼ることなく自立と自律が必要であることを示している。そのためには内部管理態勢をしっかり整えることだ」と述べました。

休憩を挟んで行われたセミナーでは、共同保険のカルテル問題が取り上げられました。保険業法における独禁法の扱いは1996年の保険業法改正前後で大きく変わり、共同保険は部分的適用除外から改正後に完全に外されました。そのとき、保険審議会は損害保険事業において共同保険は必要だとしました。ただ、共同保険を取り扱うにあたって、A保険会社が提示した契約条件がお客様経由で他のB保険会社へ伝わるのは問題ないが、保険会社同士が相談してその条件を決めるのは独禁法上問題だとしました。1998年「金融システム改革法」以前においては、保険業界における独禁法に関して損保協会が大きな役割を果たしていました。しかし、日米保険協議などによって損保業界の独禁法が形骸化していることが問題視され、機械保険連盟事件をきっかけに損保協会に設置されていた各種の委員会の業務が全面的に見直され、同時に独禁法の徹底遵守に舵が切られました。しかし、その一方で、企業代理店を含め、企業保険分野における営業社員の営業行動の問題を見逃していたことは事実でした。

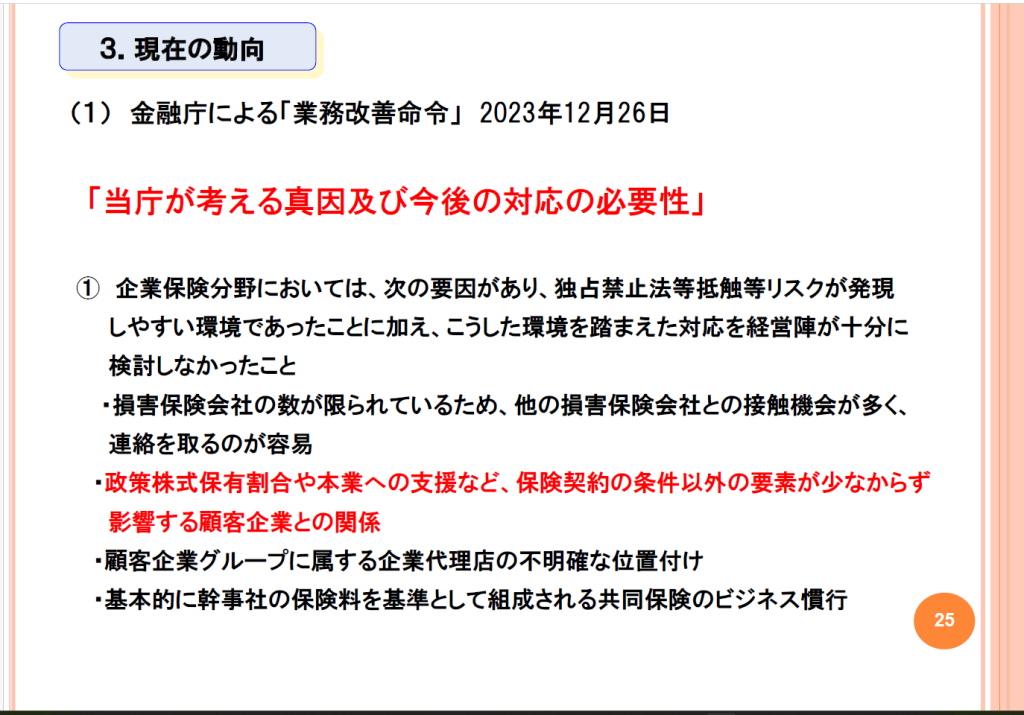

そして、昨年、カルテル問題が勃発し、12月26日に金融庁による業務改善命令が発出されました。金融庁によれば、「独禁法等抵触等リスクが発現しやすい環境であったことに加え、これへの対応を経営陣が十分に検討しなかったこと、営業部門が更改契約のシェアや幹事社の維持を求められたことでリスクに応じた適正な保険料を提示することが困難になる中、ボトムラインの改善急務となったこと、独禁法等に関する十分な教育・監督を行ってこなかったリスク認識の甘さがあったこと、コンプライアンス・顧客保護を軽視する企業文化があったことなどが問題を引き起こした」とされています。さらに真因として「政策株式保有割合や本業への支援など、保険契約以外の要素が少なからず影響する顧客企業との関係」が指摘されていることことは非常に重要と同氏は指摘しました。そして、損保事業は一定の共同行為が必須の事業であり、そのような場合に「カルテル問題が起きないよう、公正取引委員会が設置している事前相談制度を活用すべきだ」と提言しセミナーを終了しました。

最後に組織委員会の守屋仁志委員長が「歴史的な面からこの問題を捉え、そしてそれを踏まえて未来に向けてどのように取り組んでいけばいいのかといったことがよく分かりました。今後ともこのような有意義なセミナーを開催していきますので、ご参加をお願いします」と締めくくりました。

(記事:新日本保険新聞社)

ページの先頭へ

ページの先頭へ